えて助。です。

日本経済新聞ニュースに2024年度からに新NISAの制度について書かれています。

↓リンク先はこちら![]()

NISA投資、2階建てに 低リスク商品に20万円枠 24年に刷新

政府・与党は株や投資信託の運用益を非課税にする少額投資非課税制度(NISA)を2024年に刷新する。

中長期の運用に適した低リスクの商品に優先して投資される仕組みにして、個人に資産形成を促す。

20年度税制改正の議論では大企業がスタートアップ企業に投資する際の減税措置も固まった。

個人と企業の資金を動かし、日本経済の活性化につなげる。

現在のNISAは年120万円を投資限度額として、配当や分配金、

譲渡益などの運用益にかかる約20%の税が5年間、非課税になる制度だ。

23年末に投資期限を迎える。

政府・与党は投資期限を28年まで5年延長した上で、新たな制度に移行させる。

与党の税制調査会での議論を踏まえて、12月中旬に決める20年度の税制改正大綱に盛り込む。

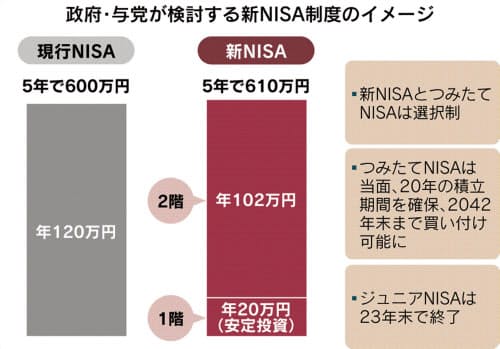

新たなNISAはリスクの低い投資信託などに対象を限定した積立枠(1階)と、

従来通り上場株式などにも投資できる枠(2階)の仕組みに改める。

原則としてリスクの低い商品に投資した人だけが、2階部分にも投資できるようにする。

安定資産による長期的な運用を重視する。

運用益の非課税期間はどちらも5年とする。

年間の投資限度額は1階が20万円、2階が102万円、総額122万円とする方向で調整している。

全体で5年にわたり最大610万円を非課税で運用できる。

投資対象の商品は、金融庁と証券業界が調整を進めている。

新制度の1階は現行の「つみたてNISA」とほぼ同じになる。

2階については、リスクが高すぎて資産形成に向いていないものを除外する方向で調整している。

NISAは個人の資産運用を貯蓄から投資に振り向けることを目的に設けられた。

現在、1100万超の口座がある。

だが株式などの短期売買に使われることも多いとの指摘から、税優遇への批判がある。

低リスクの投資信託などに投資対象を限定し、

年間40万円を上限に運用益が20年間非課税のつみたてNISAも見直す。

37年までの投資期限を42年まで5年延長する。23年までに始めれば、20年間は積み立てられるようになる。

24年以降の利用者は新NISAか、つみたてNISAのいずれかを選ぶ。

一方、未成年を対象にした「ジュニアNISA」は23年までの投資期限を延長せずに終了する。

口座数は30万台で頭打ちになっている。

政府・与党は17年度の税制改正大綱のなかで、複数制度があるNISAは、

将来的に「少額からの積立・分散投資に適した制度への一本化を検討する」としていた。

新制度もこの方針を踏まえ、現行制度より積み立てを重視したものになる。

政府・与党は今後も、資産形成に最適な制度を模索する。

日本経済新聞webニュースより 2019.12.7

2024年度から、現行のNISA制度から、記事にある新NISAへ制度が変わります。

現行のNISAでは非課税枠120万円を自由に使えましたが、

新NISAでは、2段階方式になります。

最初に20万円を現行の積立NISAのように投資信託(おそらく厳選された)などに

投資をした人のみ、102万円までの非課税枠を、個別株やETFなどの商品に

自由に使える制度です。

現行制度との比較図です。だから何が?って感じです。

くだらねぇ〜 めんどくせぇ〜

新しい制度に変わったところで、利用者や政府にとって、

劇的に変化するメリットなんて、正直、何にもありません!

なぜ、制度を変更するのか?

・NISAの利用者は、短期トレードに利用する人が大半で、

長期的な資産形成に利用できていない。

※だから1段階目で安定投資を強制的にやらせる。

もう一つ

・NISAはの120万円の非課税枠は、一般利用者には使い切れず、

結局、富裕層だけが得をする制度だ。と批判がある。

えて助。は後者が、制度変更する大きな要因ではと思います。

制度改正が、利用者の利益に貢献しない新NISA。。。というか日本。。。

だ、か、ら、

富裕層は、NISA制度があろうが、

無かろうが、関係ないって!

資産を築ける人は、今ある制度で利用できるものを、

有効に利用するように金融リテラシーを付けているだけです。

じゃあ積立NISAが、低所得者層の資産形成に寄与しているのか?

制度を利用している人にはそうですが、

結局、利用者は限定的でしかありませんでした。

政府の真の目的は2つです。

・日本に眠る銀行預金、約1000兆円を経済に回したい

・年金に頼らず、自身で資産を築いてほしい

だったら、コロコロ制度を変えるな!

もっと利用者本位になれ!と思います。

金融リテラシーが低い国民性の日本です。

「NISA」「積立NISA」という非課税の優遇制度があるにも関わらず

大部分の国民が利用していない。

老後2000万円問題で、口座数は急増したようですが、

それでも1168万口座、国民の2割程度しか利用していません。

いったい、どこを向いて歩んでいくのか。。。

日本の迷走は続きます。

ではでは〜。

時を同じく、積立NISAも少し制度が変わる見たいよ。。。

1日1回、できれば応援お願いします。

![]()